V dnešním článku bych rád rozvedl spoření na důchod. Konkrétně se budeme bavit o parametrech a o tom, kde by mělo mít ve Vašem portfoliu místo. Rovněž si ukážeme rozdíly mezi penzijním připojištěním neboli ,,starým penzijkem“ a doplňkovým penzijním spořením od roku 2013 aneb ,,novým penzijkem“.

Zhodnocení úspor

Na začátek si pojďme ukázat, kde se bere zhodnocení. Jedná se o čtyři složky:

- Úroková sazba – Úrok, který Vám penzijní společnost připíše k Vašim prostředkům. Minimální vklad je 100,- měsíčně a maximum není omezeno. Připisuje se každý rok. Úročí se jak Vaše peníze, tak i státní podpora viz níže.

- Státní podpora – Z každé platby, kterou do penzijní společnosti pošlete, Vám stát připíše určitou státní podporu. Není to tedy jako u stavebního spoření, kdy se sečte naspořená částka za rok a z té se počítá státní podpora. Více o stavebním spoření zde: https://zdenekpolasek.cz/2020/10/30/stavebni-sporeni-jak-ho-vyuzit-na-maximum/. Zde se počítá naopak z každé měsíční platby. To je velmi důležité. Výše státní podpory začíná na 90,- měsíčně, při Vaší platbě 300,- a končí na 230,-, při 1.000,- platby od Vás. Částky mezi tímto minimem a maximem jsou odstupňované po 20,- státní podpory za každou 100,- od Vás. Důležité je však upozornit, že pokud nesplním zákonné podmínky pro výběr prostředků, dostanu při výběru pouze své peníze zhodnocené o úrokovou sazbu. O státní podporu však přijdu.

- Daňový odpočet – Pokud na smlouvu posíláte více než 1.000,- měsíčně, tak částku nad 1000,- si můžete odečíst z daní. Optimální částka pro maximální daňový odpočet je 3.000,- měsíčně. Odečíst lze totiž maximálně 15 % z 24.000,- ročně a to je 3.600,- za rok.

- Příspěvek zaměstnavatele – Velkou výhodou ,,penzijka“ je možnost příspěvku Vašeho zaměstnavatele. Řada klientů to dle mého názoru z nepochopitelného důvodu ani neřeší. Troufám si říci, že to jsou peníze, které leží na zemi a jelikož zaměstnavatel si tento příspěvek odepíše, tak je to častý benefit pro zaměstnance. Doporučuji se podívat do směrnic firmy, jaké podmínky pro příspěvek zaměstnavatel definuje. Nejčastěji to bývá tak, že Vám zaměstnavatel přispívá tolik, co posíláte Vy nebo přispívá pevnou částku bez ohledu na to, kolik posíláte. V případě předčasného ukončení smlouvy o tento druh příspěvku nepřicházíte. Proto je z mého pohledu příspěvek zaměstnavatele velkou motivací k založení smlouvy.

Kdy můžu vybrat prostředky z penzijního spoření

Vybrat prostředky ze smlouvy penzijního připojištění nebo doplňkového penzijního spoření lze několika způsoby. U prvních 4 níže nepřijdete o státní podporu, u toho posledního ano. Forma a délka vyplácení prostředků se dále řídí penzijním plánem:

- Starobní penze – U dnešních smluv je potřeba splnit pravidlo tzv. 60/60 které znamená, že smlouva musí trvat alespoň 5 let a musíte dovršit věku 60 let. Toto pravidlo vychází z názvu produktu. Měl by sloužit právě k tomu, že bude vybírán až v důchodu.

- Invalidní penze – Pokud byste se stali nedej bože v průběhu svého života plně invalidní, můžete rovněž čerpat naspořené prostředky z Vaší smlouvy bez ztráty státní podpory. Podmínkou je trvání smlouvy alespoň 3 roky.

- Výsluhová penze – Tento druh výplaty funguje tak, že v době, kdy Vaše smlouva trvá alespoň 15 let, můžete si vybrat polovinu svých prostředků.

- Pozůstalostní penze – vzniká v případě smrti klienta. Prostředky jsou vyplaceny tzv. Obmyšlené osobě určené ve smlouvě. Podmínkou je trvání smlouvy alespoň 3 roky.

- Jednorázové vyrovnání – Pokud nesplníte žádnou z uvedených penzí, máte možnost vybrat své prostředky po 12-ti měsících od založení smlouvy. Státní podporu však ztratíte.

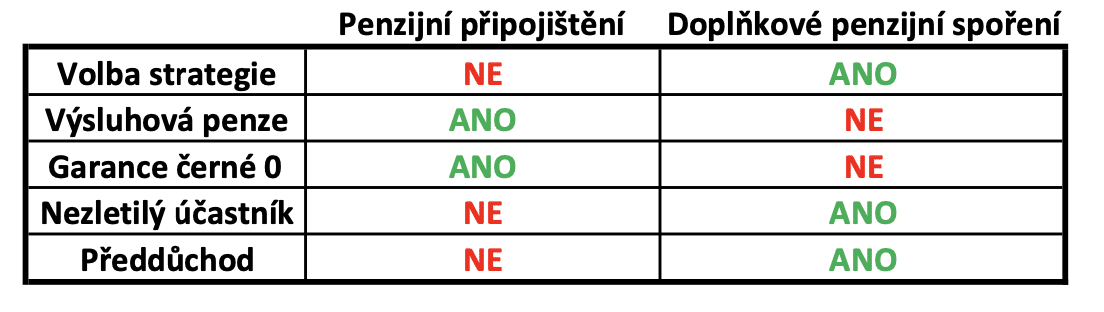

- Předdůchod – Pro čerpání předdůchodu musíte mít sjednáno doplňkové penzijní spoření, ze kterého čerpáte naspořené peníze. Obecně řečeno musíte mít naspořeno dost peněz, spořit musíte dostatečně dlouho a být ve věku pár let před důchodem.

Penzijní připojištění vs. Doplňkové penzijní spoření

V úvodu článku jsem zmínil, že existují dva typy spoření na důchod. Pojďme si ukázat ty nejzásadnější rozdíly:

- Volba strategie zhodnocení prostředků – U penzijních připojištění do roku 2013 se úroková sazba definovala vcelku přesně. Důvodem je skutečnost, že tyto smlouvy investují Vaše peníze pouze velmi konzervativně a zhodnocení se pohybuje dlouhodobě kolem 1 %. U nových smluv doplňkového penzijního připojištění od roku 2013 si můžete zvolit tzv. Investiční strategii = Kam Vaše peníze půjdou za účelem zúročení. Jedná se o konzervativní strategii, dále vyváženou strategii a nakonec dynamickou strategii. Rozdíl je zejména v rizikovosti kolísání zhodnocení a také v samotném zhodnocení. Povinné konzervativní strategie se pohybují napříč penzijními společnostmi v průměru okolo 2 %, vyvážené okolo 4 % a dynamické například i 7 %.

- Garance tzv. Černé nuly – U smluv do roku 2013 Vám penzijní společnosti garantují tzv. Černou nulu. To znamená, že kdyby náhodou penzijní společnost měla připsat záporné zhodnocení, vy končíte s 0 % a nejdete do minusu. Jelikož jsme si však řekli, že staré penzijní připojištění neumožňují volbu strategie, tak je zde vzhledem k velmi konzervativní strategii malá šance, že by šlo do záporu. Garance u nových smluv od roku 2013 neexistovala. Někdy na přelomu roku 2020 začaly penzijní společnosti nabízet tzv. Garanci i na nových smlouvách. Je to však již za poplatek, který se definuje buď pevnou částkou například 30,- měsíčně nebo ho některé penzijní společnosti počítají v %, z měsíčního příspěvku klienta.

- Výsluhová penze – Nové smlouvy od roku 2013 ztrácí možnost výběru smlouvy formou výsluhové penze. To znamená, že k Vašim penězům včetně státní podpory se dostanete opravdu až v důchodovém věku 60-ti let. Novinkou však je možnost založení doplňkového penzijního spoření pro nezletilého účastníka. Ten když dovrší 18-ti let, může si vybrat rovněž 1/2 prostředků bez ztráty státní podpory. Je to tedy určitá náhrada za výsluhovou penzi, ovšem pouze pro mladé účastníky.

Doporučení

Pokud Vám zbývá více, jak 10 let do důchodu, zvažte přestup z penzijního připojištění na doplňkové penzijní spoření s volbou strategie. Ze starého penzíjka lze totiž přestoupit v průběhu na nové bez ztráty státní podpory. Z hlediska inflace to bude určitě rozumné řešení. Pokud se však již blížíte k důchodovému věku a zbývají Vám jednotky let, nenechte se určitě zlákat na přestup na novou smlouvu nebo dokonce na dynamickou strategii. Kolísavost Vašich naspořených prostředků za dlouhá léta bude extrémně vysoká a na staré kolena byste mohli o spoustu peněz před výběrem přijít.

Závěr

Závěrem bych rád řekl, že kvůli složitosti tohoto produktu a podmínek pro nárok na státní podporu by rozhodně penzíjko nemělo být jediným produktem ve Vašem portfoliu. Pokud Vám nepřispívá zaměstnavatel, tak by to měl být dokonce i ten poslední. Dnes totiž existuje řada produktů pro zhodnocení Vašich prostředků, které lze vybírat průběžně, kdykoliv a bez poplatku. Penzíjko má svůj jasný a pevný charakter. A pokud si nejste jistí, zda si penzíjko založit, jakou strategii zvolit nebo zda přejít na novou smlouvu nebo ne, poraďte se s odborníkem.

Máte dotazy ke konkrétní problematice?

Neváhejte se mi ozvat pro bezplatnou konzultaci.